Il se dit régulièrement que notre système de protection sociale en santé est le meilleur du monde, mais force est de constater qu’il n’est pas toujours simple de s’y retrouver.

Cela mérite donc quelques explications pour comprendre qui intervient dans le remboursement de nos dépenses de santé.

Il y a en premier lieu la Sécurité sociale qui est obligatoire, et à laquelle nous sommes quasiment tous affiliés (seules quelques professions ont un régime spécifique).

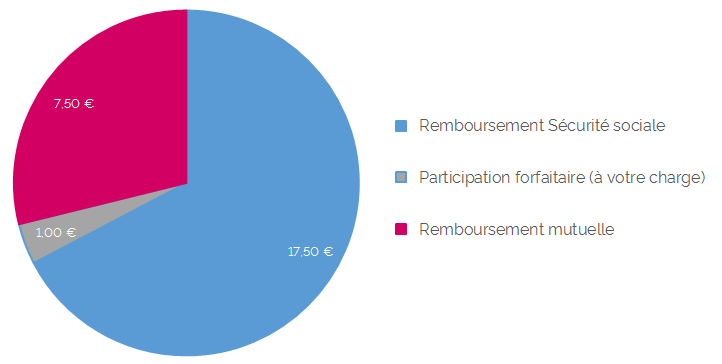

Viennent ensuite les organismes complémentaires ; l’adhésion est facultative mais recommandée et vous avez le choix de l’organisme.

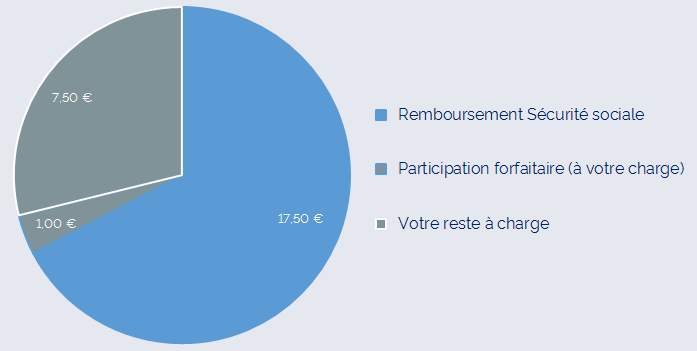

Dès que l’on engage une dépense de santé comme par exemple, une consultation chez son médecin traitant, le régime obligatoire appelé couramment la Sécurité sociale ou Assurance Maladie, va prendre en charge une partie des frais engagés, et ne couvrir que rarement l’intégralité des dépenses.