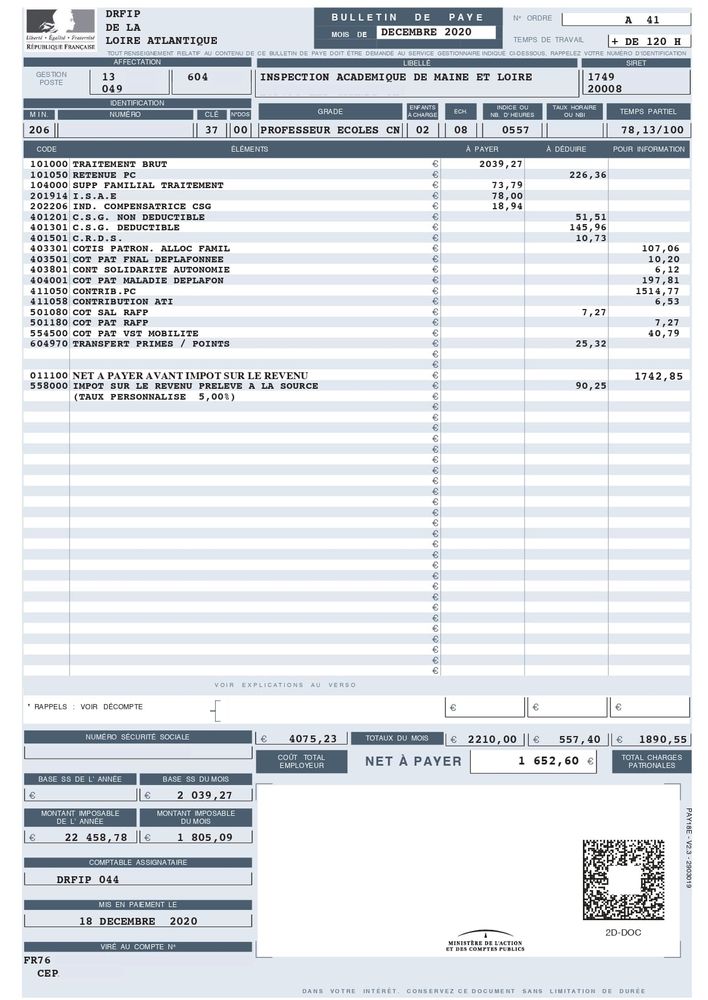

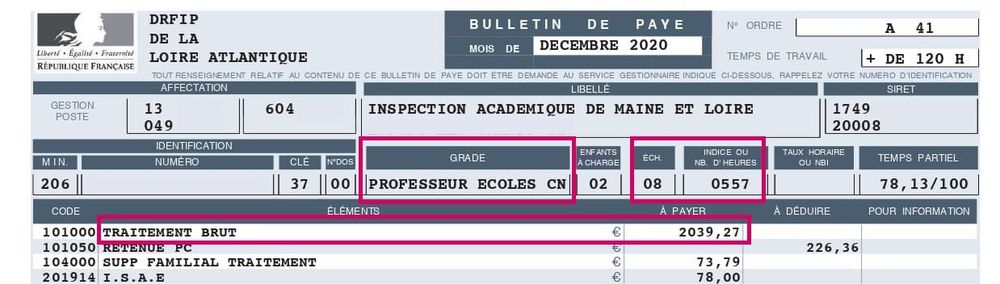

Comment calculer mon traitement brut ?

Pour comprendre votre bulletin de paye, il faut d’abord vous intéresser au « traitement brut ». C’est l’élément principal de votre rémunération, présenté sur la première ligne de la partie centrale du document.

Son montant est le résultat de ce calcul : on multiplie l’indice de l’enseignant par 4,686025, la valeur monétaire actuelle au 1er février 2021 du point d’indice. Votre indice (qu’on dit « majoré ») dépend :

- du corps auquel vous appartenez (professeur des écoles, certifié, agrégé…) ;

- de votre grade (classe normale, exceptionnelle, hors classe) ;

- et de votre échelon (1, 2, 3…).

Votre indice, de même que votre grade et votre échelon, figurent dans la partie supérieure de votre bulletin de paye. À chaque corps d’enseignants correspond une grille indiciaire qui fixe l’évolution de l’indice au cours de la carrière.

Par exemple, un professeur des écoles ou un professeur certifié stagiaire, au 1er échelon de la classe normale, est à l’indice majoré 390. On multiplie ce nombre par 4,686025 : son traitement est de 1827,55€ brut mensuel.

Après une année, cet enseignant devient titulaire et passe au 2e échelon avec un indice majoré de 441. Son traitement brut mensuel atteint donc 2066,54€.

Accédez à votre grille indiciaire et à son mode d’emploi sur le site https://vocationservicepublic.fr/grille-indiciaire